炒股就看金麒麟分析师研报,巨擘,专科,实时,全面swag 肛交,助您挖掘后劲主题契机!

开首:IPO日报

由于清楚紧要钞票重组预案,自2月17日起,至纯科技已停牌一周时候。

2月14日晚间,至纯科技发布公告称,公司正在贪图通过刊行股份及支付现款相联结的步地购买贵州威顿晶磷电子材料股份有限公司(下称“威顿晶磷”)控股权并召募配套资金,公司股票自2025年2月17日开市起运转停牌,预测停牌时候不跨越10个交游日。

至纯科技的2024年功绩预报号称“惨烈”。归母净利润预测同比下滑64.22%-76.14%,扣非净利润腰斩。这一错误与公司2023年3.77亿元净利润变成昭彰对比,而彼时1.4亿元投资收益主要来自转让威顿晶磷股权。

制图:佘诗婕

自身造血才能不足,偿债压力大

回看至纯科技自2017年上市后的功绩发达,尽管营收和归母净利润呈现增长态势,但对应的应收账款金额也逐年增长。

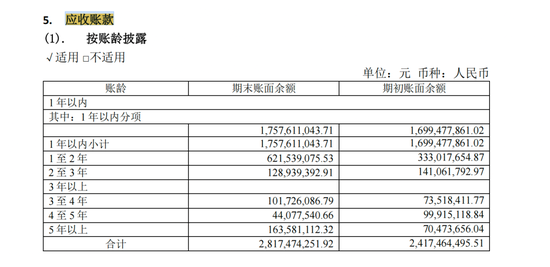

2021年至2023年以及2024年上半年,至纯科技应收款期末账面余额区别为14.08亿元、24.17亿元、28.17亿元和31.05亿元,对应的应收账款盘活天数区别为188.85天、195.87天、258.81天和274.03天,其中,公司2023年账龄1年以上的应收账款占比从2022年末的29.70%高潮至2023年末的37.62%。

(2023年财务报表)

这背后的原因在于,至纯科技的主买卖务主要为“系统集成及材料”和“诞生业务”,除了因业务模式导致的回款周期较长外,部分客户付款审批过程较长、系统集成工程技俩审计周期弗成控、财政资金拨付不足时等原因,也影响了部分应收账款的回款速率。

而这么不断增长的应收账款背后所折射的,即是公司净利润质料不高,体当今财务报表上,即是上市七年以来,打算性现款流净额勾搭七年为负,系数“失血”超23亿元。

更倒霉的是,公司本人在不断增长的主买卖务,在2024年也出现增速放缓的趋势,公司预测2024年终了包摄母公司净利润在0.9亿元至1.35亿元之间,同比减少64.22%至76.14%。公司评释称,主要系研发用度增长、单项计提信用减值准备以及非平常性损益大幅下跌。

而深究其增速放缓的原因,主要在于半导体中枢部件的“卡脖子”逆境,泰西日供应商对料理阀门、泵类等要道部件的委派周期进行了延迟,由蓝本的6个月驾御延迟到12—18个月。

不仅如斯,至纯科技曾于2020年与某境外供应商签署采购契约,率先预测2023年下半年委派,但直至2024年三季度末对方仍未交交货,导致公司对1.06亿元预支款计提50%减值亏空,越过于平直统一了2023年净利润的14%。

自身造血才能不足,导致公司不得分歧外寻求融资,以保证自身日常打算状态。从公司财报所清楚的融资记载来看,公司曾于2019年和2020年先后两次进行定增,系数募资约18亿元。

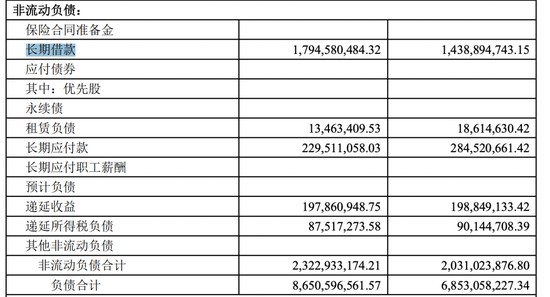

同期欠债方面,适度2024年前三季度,至纯科技短期借债达到30.08亿元,弥远借债为17.95亿元,而公司货币资金余额仅为7.44亿元,适度三季度末的钞票欠债率为62.73%,为近六年三季报中的新高。

(2024年三季报)

“二进宫”的威顿晶磷

而本次收购威顿晶磷亦然寄但愿于收购能产生现款流的新钞票,以反哺公司当前边临的资金压力。

公开长途骄慢,威顿晶磷是电子化学品集成供应商,主要从事电子化学品研发、坐褥及销售。2022年和2023年上半年,威顿晶磷功绩发达亮眼,终了净利润区别为5305.80万元和3593.79万元,本人具有一定的造血才能。

徐可欣 拳交挑升旨真理的是,至纯科技与概念公司威顿晶磷的本钱纽带早在2020年便已埋下伏笔,彼时前者通过A轮融资初次入股,开启了这场抓续五年的本钱“回旋镖”游戏。

2020年,威顿晶磷启动A轮融资,至纯科技当作投资方参与了该轮融资,把柄公司2020年年报清楚,其参投金额为6426万元。次年即获取投资收益813.03万元。2022年,至纯科技络续追加投资2499万元,这笔弥远股权投资期末依然升至1.15亿元。

2023年7月,威顿晶磷秘书完成亿元PRE—IPO轮融资,尔后赶快于往时9月在贵州证监局进行指令备案登记。不外就在威顿晶磷冲刺IPO前夜,至纯科技却袭取将其抓有的威顿晶磷部分股权进行出售。2023年11月和12月,至纯科技将其抓有的威顿晶磷系数约12.1%以2.1亿元转让,交游后公司仍抓有威顿晶磷14.81%股权。

值得精细的的是,威顿晶磷在本钱市集动作经常,曾于2014年挂牌新三板,后于2018年9月17日拒绝挂牌;2023年9月,公司启动上市指令,拟冲刺IPO;而本次拟“卖身”至纯科技,或意味着威顿晶磷将废弃寂寥IPO,拟借说念并购步地弧线上市。

当前交游决策仍在商议阶段,具体对价尚未浮出水面。但以2023年末威顿晶磷17.35亿元估值为锚点,这场本钱运作已清楚两大悬念,究竟是威顿晶磷借说念并购弧线上市?如故至纯科技通过“低卖高买”的本钱闭环重启套利游戏?谜底或将跟着交游细节的清楚浮出水面,但市集更需警惕的是——当概念公司废弃寂寥IPO转投并购怀抱,其背后是否存在估值泡沫与利益运送的双重隐忧?

新浪声明:此音书系转载悛改浪团结媒体,新浪网登载此文出于传递更多信息之指标,并不虞味着赞同其不雅点或确认其描画。著作施行仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨红卜 swag 肛交